完美电竞高端美妝賽道正悄然換擋。歐萊雅、寶潔、聯(lián)合利華近期發(fā)布的2025年上半年財(cái)報(bào)同時(shí)透露一個(gè)信號(hào):護(hù)膚品類集體“喊難”,而彩妝卻在低迷大盤中逆勢走紅。

例如,歐萊雅旗下YSL美妝、普拉達(dá)香水美妝等品牌在北亞市場表現(xiàn)強(qiáng)勁,抵消了高檔護(hù)膚品類疲軟。

聯(lián)合利華旗下彩妝品牌Hourglass雙位數(shù)增長,而寶拉珍選和德美樂嘉則出現(xiàn)下滑。

資生堂旗下彩妝品牌NARS上半年錄得2%銷售額增幅,且在中國及旅游零售市場增長表現(xiàn)優(yōu)于兩大核心護(hù)膚品牌SHISEIDO和CPB。

今年上半年,歐萊雅中國大陸市場恢復(fù)增長,但北亞區(qū)銷售額同比微降1.1%。

其中,高檔化妝品部表現(xiàn)與市場大盤持平,YSL美妝、普拉達(dá)香水美妝、華倫天奴美妝、梅森馬吉拉香氛等高定品牌以及Aesop的強(qiáng)勁表現(xiàn)抵消了護(hù)膚品類(涵蓋蘭蔻、赫蓮娜、科顏氏、羽西等品牌)的疲軟。

雅詩蘭黛集團(tuán)尚未披露半年業(yè)績,今年一季度占該集團(tuán)營收比重最高的護(hù)膚品類下滑12%。

財(cái)報(bào)稱,護(hù)膚品類下滑的主因系集團(tuán)在亞太旅游零售業(yè)務(wù)收縮、中國消費(fèi)者需求低迷等,導(dǎo)致雅詩蘭黛、海藍(lán)之謎銷售額下降。

據(jù)了解,盡管M·A·C、Tom Ford領(lǐng)銜的雅詩蘭黛集團(tuán)彩妝業(yè)務(wù)也出現(xiàn)下降,但幅度低于護(hù)膚品類。

上半年,聯(lián)合利華高端美妝業(yè)務(wù)銷售額基本與2024年同期持平,主因系“高端美妝市場整體仍處于低迷狀態(tài)”。

期內(nèi),寶拉珍選和德美樂嘉銷售額出現(xiàn)下滑。今年5月,聯(lián)合利華宣布將在今年第三季度關(guān)閉旗下護(hù)膚品牌REN,理由是“內(nèi)部因素疊加市場挑戰(zhàn),該品牌無法長期保持成功”。這一純凈護(hù)膚品牌2000年創(chuàng)立,2015年被聯(lián)合利華收購,是聯(lián)合利華高端美妝部收購的第一個(gè)品牌。

就中國市場而言,高端護(hù)膚品牌正經(jīng)歷主力渠道更迭的陣痛期。

過去數(shù)年中,高端美妝品牌始終以線下專柜為主力渠道,但據(jù)高盛數(shù)據(jù),2020年中國線上高端美妝消費(fèi)額首次反超線下,并預(yù)測2025-2027年,線上銷售額占比將穩(wěn)定在高于64%。

根據(jù)資生堂財(cái)報(bào),今年第二季度,其在中國市場錄得低個(gè)位數(shù)增長,其中線下渠道下滑超10%;電商渠道增長超10%。

分品牌來看,三大核心品牌中,CPB與NARS保持了全渠道強(qiáng)勁增勢,SHISEIDO電商表現(xiàn)良好,但線下渠道同比持續(xù)下滑。

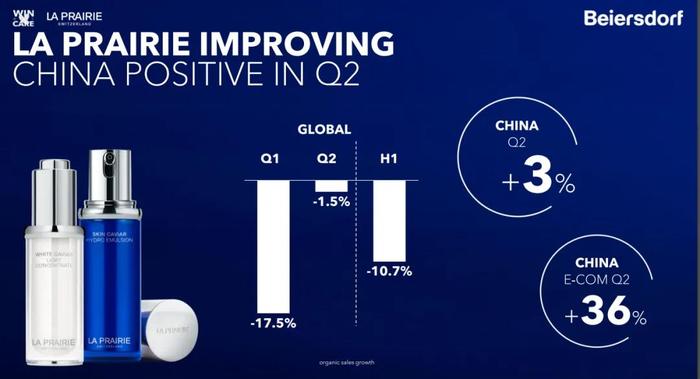

2025年上半年,拜爾斯道夫旗下高端品牌萊珀妮全球銷售額為2.43億歐元,同比有機(jī)下降10.7%。

在中國市場,得益于電商業(yè)務(wù)36%的增幅,萊珀妮今年二季度在中國銷售額同比增長了3%。

今年一季度,寶潔旗下高端護(hù)膚品牌SK-II中國市場增長11%,背后增長引擎也來自電商。

根據(jù)飛瓜數(shù)據(jù),最近30天SK-II抖音平臺(tái)銷售額2500萬元-5000萬元,其中,品牌自營占比38%,達(dá)人推廣占比20%。

在淘系平臺(tái),SK-II上半年GMV突破13.67億元,排名美容護(hù)膚類第6,較去年同期提升2名。

寶潔押注抖音早有信號(hào)。2024年底,寶潔美容部CEO Alex Keith在投資者日上就稱,“公司正通過大力投資抖音平臺(tái)來調(diào)整營銷策略,以適應(yīng)中國電商的轉(zhuǎn)變。”

相對(duì)于失速的高端護(hù)膚品類,大牌彩妝依舊維系的市場地位。

根據(jù)飛瓜數(shù)據(jù),今年上半年歐萊雅集團(tuán)旗下YSL圣羅蘭美妝居抖音彩妝/香水/美妝工具類目銷售額TOP3,最近30天銷售額7500萬-1億元,其中八成銷售額來自直播帶貨。

在淘系平臺(tái),YSL以11億元GMV蟬聯(lián)彩妝/香水/美妝工具類目上半年榜首。

2025年上半年,資生堂集團(tuán)旗下彩妝品牌NARS上半年錄得2%銷售額增幅,且在中國及旅游零售市場增長表現(xiàn)優(yōu)于另兩大核心品牌SHISEIDO和CPB。

根據(jù)第三方數(shù)據(jù),在淘系平臺(tái)NARS上半年GMV約5.79億元,排名穩(wěn)定在TOP5之列。在抖音,NARS2025年上半年的帶貨視頻、帶貨直播、帶貨達(dá)人數(shù)量對(duì)比去年同期均翻倍。

聯(lián)合利華旗下高端彩妝品牌Hourglass今年上半年亦達(dá)成雙位數(shù)增長,并已在中國市場多年呈現(xiàn)高速擴(kuò)張態(tài)勢。

2017年,該品牌被聯(lián)合利華收購,同年通過電商渠道進(jìn)入中國市場。2022年在杭州開出中國市場第一家線下門店以來,Hourglass維持拓店速度,目前在中國內(nèi)地專柜數(shù)量超30家。

高端美妝品牌們穩(wěn)健的市場表現(xiàn)正吸引新玩家的入局。

今年3月LV宣布正式進(jìn)軍美妝領(lǐng)域,推出全新美妝品類La Beauté Louis Vuitton,產(chǎn)品包含55款唇膏、10款潤唇膏、8款眼影。該系列由著名彩妝大師Pat McGrath擔(dān)任美妝創(chuàng)意總監(jiān),將于今年秋季正式上市。

來自高盛研究的數(shù)據(jù)顯示,2021-2024年中國高端美妝市場復(fù)合增長率為-3%,過去4年總體量縮水超200億元。

在高端市場整體低迷的背景下,為何高端彩妝市場表現(xiàn)相對(duì)高端護(hù)膚更加穩(wěn)定?在某業(yè)內(nèi)人士看來,高端彩妝單價(jià)普遍在300-800元區(qū)間,相對(duì)動(dòng)輒上千元高端護(hù)膚品而言購買門檻相對(duì)較低。此外,彩妝的推新迭代節(jié)奏也高于護(hù)膚,從聯(lián)名款到季節(jié)色號(hào),彩妝品牌可通過不斷推新制造購買理由。

也有觀點(diǎn)認(rèn)為,高端護(hù)膚品牌與彩妝品牌所處的市場競爭環(huán)境有所差異,消費(fèi)者趨于理性背景下,護(hù)膚品牌營銷重點(diǎn)紛紛轉(zhuǎn)向科學(xué)傳播,傳統(tǒng)高端護(hù)膚品牌遭遇國貨護(hù)膚品牌的沖擊更加顯著。

對(duì)應(yīng)地,民生證券研究院在一份研報(bào)中曾指出:“對(duì)比海外成熟彩妝市場中本土品牌占據(jù)主要份額的情況,我國本土彩妝品牌市占率有較大提升空間。”

若將視角擴(kuò)至整個(gè)消費(fèi)市場,從化妝品、咖啡到汽車,各行業(yè)傳統(tǒng)高端品牌都正經(jīng)歷不同程度的沖擊,其背后的根本原因在于:對(duì)中國消費(fèi)者而言,所謂“高端”的概念和10年、20年前已經(jīng)不一樣了。

渠道格局、競爭環(huán)境、消費(fèi)者認(rèn)知已變,接下來考驗(yàn)的是國際大牌的調(diào)整速度。